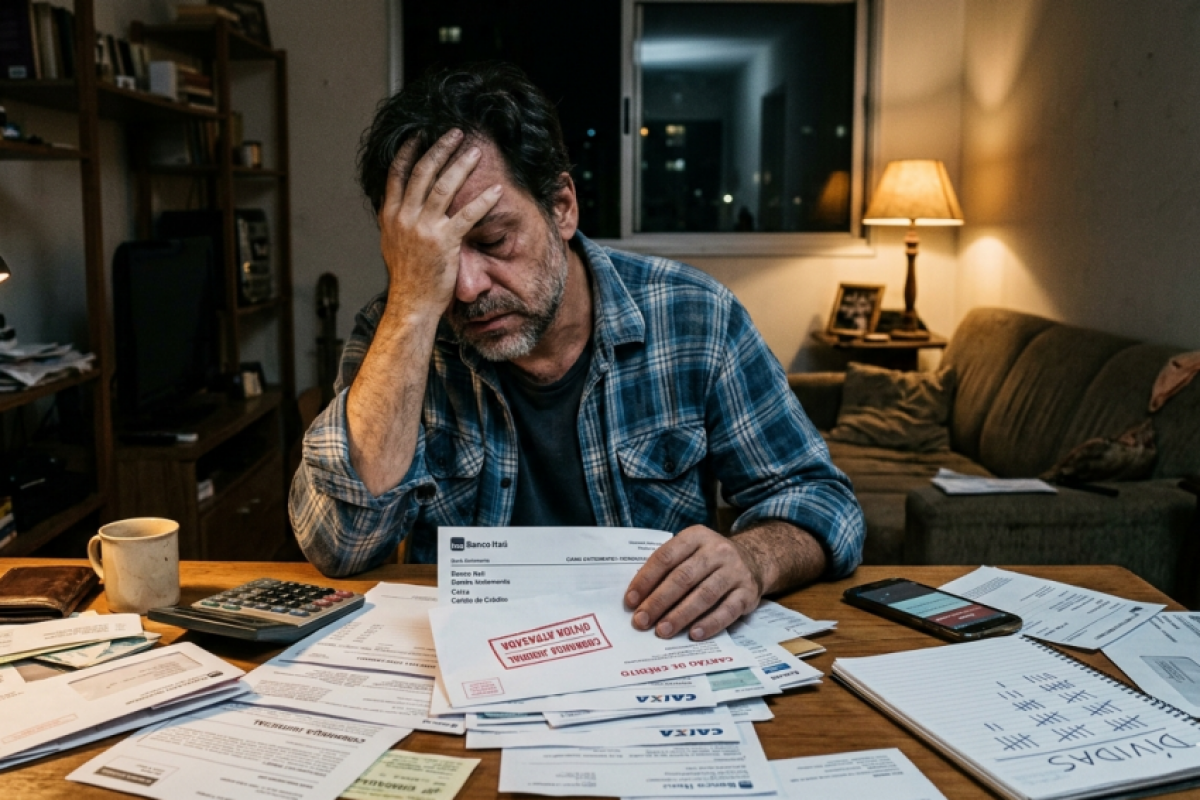

Brasileiros que enfrentam dificuldades para equilibrar as contas agora contam com um caminho mais estruturado para reorganizar suas finanças. A legislação atual permite que consumidores superendividados proponham um plano de pagamento com prazo de até 5 anos, preservando recursos básicos para a própria subsistência.

A medida integra a Lei nº 14.181/2021, conhecida como Lei do Superendividamento, que atualizou o Código de Defesa do Consumidor e vem sendo reforçada por decisões judiciais e orientações institucionais. A proposta é evitar que famílias mergulhem ainda mais em crises financeiras, criando condições reais de quitação das dívidas.

VEJA MAIS:

- Imposto de Renda: até que idade idosos devem declarar

- Imposto de Renda 2026: deduções que você precisa saber

- Clique aqui e receba, gratuitamente, as principais notícias da cidade, no seu WhatsApp, em tempo real.

Um respiro para reorganizar o orçamento

Na prática, o consumidor pode reunir seus débitos de consumo e apresentar uma proposta global de pagamento. O processo ocorre, preferencialmente, por meio de audiências de conciliação, com participação dos credores e mediação de órgãos como o Judiciário e entidades de defesa do consumidor.

Esse modelo busca substituir cobranças fragmentadas por uma negociação coletiva, mais equilibrada e viável. A ideia central é garantir que o pagamento das dívidas não comprometa o chamado mínimo existencial, atualmente fixado em R$ 600, valor considerado essencial para despesas básicas.

Além disso, plataformas públicas e Procons têm papel importante nesse processo, auxiliando na organização financeira e na abertura de negociações formais.

O que entra e o que fica de fora

A possibilidade de renegociação abrange dívidas relacionadas ao consumo, como compras parceladas, empréstimos pessoais e serviços continuados. No entanto, a lei estabelece limites claros para evitar distorções no uso do mecanismo.

Ficam de fora desse modelo obrigações com garantia real, como financiamentos imobiliários, além de crédito rural e outros contratos específicos. A legislação também exige que o consumidor atue de boa-fé, ou seja, sem intenção deliberada de não pagar.

Ao consolidar esse entendimento, o sistema de Justiça reforça uma mudança de abordagem: o foco deixa de ser apenas a cobrança e passa a ser a recuperação financeira do consumidor, com responsabilidade e equilíbrio.